Handelsunternehmen und produzierende Betriebe verfügen in der Regel über ein Lager beziehungsweise Distributionszentrum. Darin werden Roh-, Hilfs- und Betriebsstoffe, Zwischenprodukte, Halbfabrikate, Fertigprodukte und Ersatzteile bevorratet. Die Lagerhaltung dieser Güter verursacht Kosten, deren Gesamtheit man als Lagerhaltungskosten, Lagerkosten oder auch Lagerungskosten bezeichnet, die wiederum einen großen Teil der Logistikkosten ausmachen.

Es wird zwischen zwei Arten von Lagerhaltungskosten unterschieden: einerseits die Kosten, die direkt mit dem Lager verknüpft sind und andererseits die Zinskosten für das im Bestand gebundene Kapital. Da dort Zinsgewinne entgehen und diese somit nicht zur Vermehrung des Kapitals beitragen, werden diese Kosten als Opportunitätskosten bezeichnet. Buchhalterisch gehören Lagerhaltungskosten in der Regel zu den Vertriebskosten, außer, wenn die Lagerung zum Herstellungsprozess beiträgt, wie beispielsweise bei der Gärung von alkoholischen Getränken – dann werden Lagerhaltungskosten zu den Herstellungskosten gerechnet. Wie hoch die Lagerkosten sind, hängt von vielen Faktoren ab, allerdings lässt sich sagen, dass sie umso höher sind, je niedriger der Automatisierungs- und Rationalisierungsgrad im Lager ist.

Bestandteile von Lagerhaltungskosten

Viele einzelne Posten bilden zusammen die Lagerhaltungskosten. Je nach Sichtweise können diese unterschiedlich aufgeteilt und zugeordnet werden.

- Die Kosten der Lagerkapazität

Dazu zählt das Lagergebäude selbst, die Lagereinrichtungen, wie beispielsweise Regalsysteme, die Lagertransportmittel, wie Regalförderzeuge und Gabelstapler und die Kosten für das Lagerpersonal.

- Die Kosten der Lagerung selbst

Die gelagerten Güter müssen quantitativ und qualitativ erhalten werden, wie es beispielsweise bei Lebensmitteln der Fall ist, bei denen Konservierungskosten anfallen. Darüber hinaus fallen Zinskosten für das im Lagerbestand gebundene Kapital an, sogenannte kalkulatorische Zinsen.

- Die Kosten der Lagerbereitschaft

Dazu gehören Instandhaltungskosten genauso, wie die Aufwände für Beleuchtung, Kühlung und Heizung.

- Die Kosten der Lagervor- und Lagernachbereitung

Die Einlagerung, Umlagerung, Auslagerung verursachen Kosten beispielsweise in Form von Treibstoff und elektrischem Strom für etwa Förderhilfsmittel (Stapler, fahrerlose Transportmittel) und Förderlandschaft. Ebenso gehören die Kosten für Kommissionierung, Entpackung sowie Verpackung (siehe auch Veredelung / Packerei, wertschöpfende Prozesse) zu den Lagervor- und Lagernacharbeiten.

Es gibt auch weitere Aufteilungsarten, die einen anderen Bezug der einzelnen Posten zueinander herstellen; so können in einer Wirtschaftlichkeitsbetrachtung auch folgende Überpunkte bezüglich der Kosten gebildet werden:

- Lagerräume (Miete, Wartungsaufwand, Heizung, Licht, Wasser, Reinigung, Abschreibungen/Wertminderung, Kapitalverzinsung des investierten Kapitals, Versicherungen)

- Ware (Verzinsung des im Lagerbestand gebundenen Kapitals, Schwund/Verschleiß/Verderb sowie Bruch/Beschädigung/Diebstahl der Ware, Lagerrisiko, Versicherungen)

- Fördermittel/Hilfsmittel (Abschreibungen, Betriebskosten, Reparatur/Wartung, Versicherungen, Gabelstapler, Euro-Paletten)

- Materialkosten (Verpackungsmaterial und Büromaterial der Lagerverwaltung – siehe Green Logistic)

Alternativ auch:

- Lagerraum (Abschreibungen, Zinsen, Gebäude, Inventar, Versicherungen, Miete)

- Lagerbestände (Zinsen, Versicherungen, Bestandsverluste)

- Behandlung der Lagerbestände (Warentransport, Betriebskosten der Förderanlagen, Wiegen, Messen, Mischen, Teilen, Belüften, Befeuchten)

- Lagerverwaltung (Personalkosten sowie eingesetzte Hard- und Software)

Des Weiteren kann man noch zwischen fixen und variablen Kosten unterscheiden, sowie zwischen den Lagerkosten für Fertigprodukte und für Zwischenprodukte. Gibt es mehrere Lagerstufen, wie zum Beispiel Wareneingangs-, Produktions- und Fertigteilelager, dann müssen die Lagerkosten für jede einzelne Stufe errechnet werden. Letztendlich lassen sich die Lagerhaltungskosten erst dann exakt erfassen und verrechnen, wenn die Stellen, bei denen die Lagerleistungen erbracht werden, als Kostenstelle oder Kostenplatz separiert und aufgezeichnet werden.

Relevanz von Lagerhaltungskosten

Bei zahlreichen logistischen Entscheidungsproblemen, wie der Losgrößenplanung (siehe Losgröße) oder der Umsetzung von Logistikkonzepten wie der Just-in-Time-Produktion, haben die Lagerhaltungskosten eine sehr große Bedeutung bezüglich wirtschaftlichem Erfolg oder Misserfolg; ihre Senkung beinhaltet ein beachtliches Rationalisierungspotenzial.

Am günstigsten ist das Optimum des Lagerbestands, das zwischen zu kleinem und zu großem Lagerbestand liegt. Bei zu kleinem Lagerbestand werden Maschinen und Personal nicht ausgelastet, während zu großer Lagerbestand zu hohe, unnötige Kosten verursacht; beides führt zu Fehlmengenkosten. In der Industrie betragen die Lagerhaltungskosten durchschnittlich rund 50 Prozent der Logistikkosten, im Groß- und Einzelhandel dagegen ist dieser Anteil erheblich größer – die Spanne reicht von 60 Prozent bis 80 Prozent der Gesamtkosten (Bilanzsumme).

Die Lagerung von Gütern verursacht demnach finanzielle Aufwände, die immer sorgfältig mit den Kosten und der Gefahr der Lieferverzögerung abgewogen werden müssen, um wirtschaftlich profitabel zu agieren. Insbesondere bei vorratsintensiven Betrieben spielen die Lagerhaltungskosten eine große Rolle; zu solchen Betrieben zählen alle mit einem sehr hohen Anteil von Lagerhaltungskosten an den Gesamtkosten beziehungsweise mit einem erheblichen Anteil der Lagervorräte an den gesamten Aktiva – die Aktiva stehen für einen Teil der Unternehmensbilanz, die innerhalb des Unternehmens als Kapital Verwendung findet. Das Unternehmen kann demnach auf weniger Geld zurückgreifen. Unternehmen dieser Art sind meist im Großhandel, Einzelhandel und Maschinenbau zu finden.

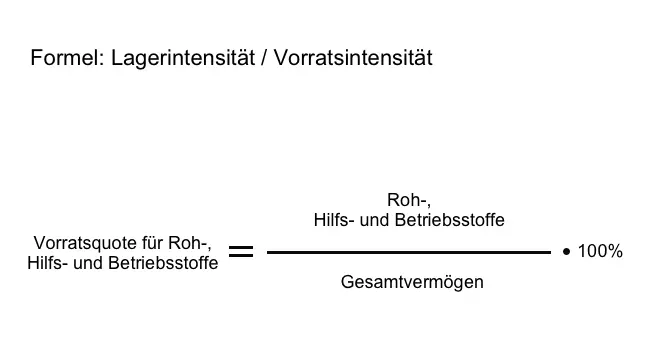

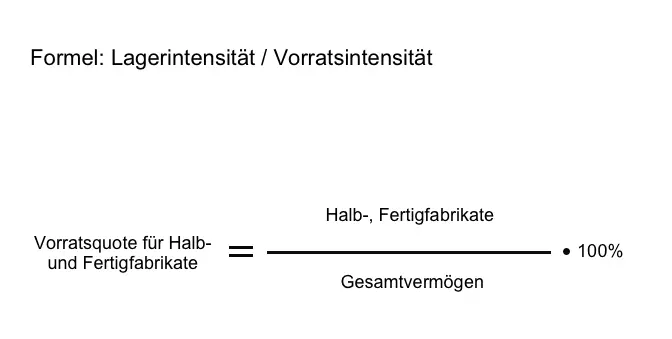

Lagerintensität

In diesem Zusammenhang stellt die Lagerintensität eine wichtige Kennzahl dar, sie wird auch Vorratsintensität genannt und drückt aus, wieviel Kapital in Form des Lagerbestands gebunden ist. Eine hohe Kapitalbindung verursacht hohe Kosten und beeinträchtigt sowohl die Liquidität als auch die Rentabilität, was die Lagerintensität durch nachstehende Formel wiedergibt, für die folgende Zahlen aus der Jahresbilanz benötigt werden: Vorratsvermögen (Gesamtwert der Lagerbestände) und das Gesamtvermögen (Bilanzsumme).

Diese Formel kann auch explizit auf Roh-, Hilfs- und Betriebsstoffe (RHB) einerseits, und Halb- und Fertigfabrikate andererseits angewandt werden. Damit die Lagerhaltungskosten so schnell wie möglich eingenommen werden können, muss die Lagerumschlagshäufigkeit umso größer sein, je höher die Lagerintensität ist. Wenn die Lagerintensität ansteigt, dann müssen die Ursachen ergründet werden; diese können in gestiegenen Fertigungszeiten liegen oder einem schlechten Lagermanagement beziehungsweise einem mangelhaft gepflegten Warenwirtschaftssystem geschuldet sein.

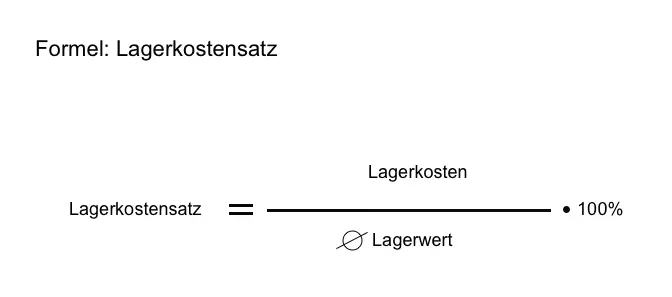

Lagerkostensatz

Eine weitere wichtige Kennzahl ist der Lagerkostensatz (LKS). Hier werden die Lagerhaltungskosten ins Verhältnis zum durchschnittlichen Lagerbestand gesetzt, wofür folgende Formel herangezogen wird:

Durch den Lagerkostensatz lassen sich auch die Kosten pro einzelnes, gelagertes Gut berechnen. Beträgt beispielsweise der Einstandspreis (auch Bezugspreis – ist im Rechnungswesen der Preis, zudem Handelswaren im Einkauf erworben werden) eines 10-Liter-Eimers Lack 50 Euro und der LKS ist zehn Prozent dann belaufen sich die Lagerkosten pro Eimer auf fünf Euro (zehn Prozent von 50 Euro) für den entsprechenden Zeitraum der herangezogenen Ausgangsdaten. Es werden also die Lagerhaltungskosten pauschal auf die Lagerware verrechnet und zwar proportional zum Warenwert. Diese Lagerkosten müssen zwingend in die Preiskalkulation einbezogen werden, denn falls der Verkaufspreis im Vergleich zur Konkurrenz zu hoch ausfällt, sollten die Lagerkosten gesenkt werden, da sie einen erheblichen Teil der Gesamtkosten ausmachen.

Lagerhaltungskosten senken

Die Lagerhaltungskosten können durch mehrere Stellschrauben gesenkt werden; die wesentliche Einflussgröße stellt hierbei der Lagerbestand dar. Im Einzelnen kann man von folgenden Optimierungspotenzialen ausgehen:

- Möglichst genaue Ermittlung der Lagerbestände und der relevanten Kennzahlen

Die Korrektheit und Vollständigkeit der Bestandsaufnahme resultieren aus den entsprechenden Daten/Informationen. Diese können aus der letzten Inventur stammen und manuell zusammengeführt werden oder es wird ein ERP– oder Warenwirtschaftssystem genutzt, das die Lagerbestände fortlaufend bewertet und die benötigten Kennzahlen generiert. Daraufhin werden die Lagerintensität und der Lagerkostensatz bestimmt, die im zeitlichen Vergleich und im Branchenvergleich Aufschluss über den Handlungsbedarf geben.

- Lagerbereinigung

Sogenannte Lagerhüter müssen ermittelt und gegebenenfalls eliminiert werden. Davor muss allerdings zuerst definiert werden, was ein Lagerhüter ist; was sehr branchen- und unternehmensabhängig ist. Waren, die als zu lange im Lager befindlich befunden werden, müssen also verschrottet, anderweitig verwertet, rückgesendet oder in einem Sonderabverkauf veräußert werden. Eine Lagerbereinigung lohnt sich vor allem bei Waren mit einem hohen Bestandswert (siehe dazu auch Bestandsverwaltung), aber natürlich auch bei Waren mit kleinem Stückwert, aber quantitativ großem Bestand.

- Optimierung der Bestandsführung

Das Ziel dieser Maßnahme liegt darin, eine ideale Verfügbarkeit für alle regelmäßig benötigten Waren zu gewährleisten, wohlgemerkt ohne zu hohe Bestände vorzuhalten. Für eine solche Analyse gibt es systematische Verfahren (beispielsweise ABC-Analyse), die in der Regel von ERP- und Warenwirtschaftssystemen sowie von Lagerverwaltungssystemen (WMS) unterstützt werden.

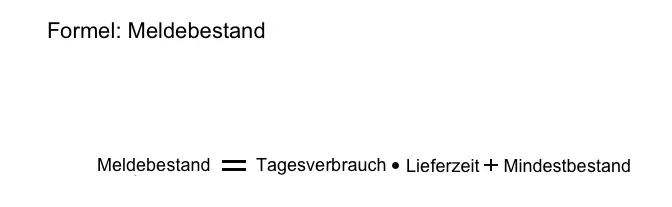

- Bedarfsgerechte Bestandsführung

Hier geht es um die Ermittlung des optimalen Lagerbestands, was ab einer bestimmten Größenordnung nur noch mittels Softwarelösungen sinnvoll bewältigt werden kann. Zu den wichtigsten Faktoren gehören der durchschnittliche Verbrauch, der Mindestbestand und der mögliche Höchstbestand (bezogen auf die räumliche Kapazität und den Kapitalwert) sowie die Wiederbeschaffungszeit. Werden diese Parameter herangezogen, dann ergibt sich sowohl der optimale Bestand als auch der Meldebestand (Bestellpunkt für die Wiederbeschaffung). Diese Berechnung wird von ERP-Systemen regelmäßig, in bestimmten Abständen (beispielsweise wöchentlich) automatisch oder teilautomatisch durchgeführt.

- Höchstbestand festlegen

Bei Gütern mit hohem Warenwert sollte ein gut kalkulierter Höchstbestand festgelegt werden, da diese sonst eine große Kapitalbindung verursachen und zu entsprechend hohen Lagerkosten beitragen. Falls sich eine Reduzierung des Höchstbestands solcher Artikel schwer gestaltet, da sie sehr häufig verbraucht werden, dann lassen sich auch die Lieferzeiten verkürzen und die Bestellfrequenz wird erhöht (Stichwort Bedarfsgerechte Lieferung).

- Optimale Beschaffungsmenge

Da auch jede Bestellung eigene Kosten verursacht, ist es ratsam, mittels bestimmter Losgrößenformeln die optimale Beschaffungsmenge zu bestimmen.

- Optimierung der logistischen Abläufe

Die logistischen Abläufe beziehungsweise Prozessschritte in einem Lager bergen ebenfalls große Optimierungspotenziale; so kann ein Lagerplatzsystem eingeführt oder Lauf- und Transportwege können verkürzt werden, wie es beispielsweise bei der manuellen Sortier-Kommissionierung (MSK) der Fall ist.

Zusammenfassung Lagerhaltungskosten,Lagerkosten, Lagerungskosten

Als Lagerhaltungskosten, Lagerungskosten oder Lagerkosten bezeichnet man alle anfallenden Kosten, die mit einem Lager und den entsprechenden Lagerprozessen verknüpft sind. Sie sind ein wichtiger Teil der Logistikkosten und dienen der Bestimmung von kostenoptimalen Beschaffungsmengen, die von Losgrößenformeln und Kennzahlen abgeleitet werden. Niedrige Lagerhaltungskosten erhöhen die Liquidität und sind ein Resultat des Einsatzes entsprechender Softwarelösungen und Automatisierungsmaßnahmen. Im Kern geht es bei der Bestimmung der Lagerkosten um die Fragestellung, ob es kostengünstiger ist, eine große Menge mit hoher Lagerreichweite zu beschaffen oder kleine Mengen häufiger zu beschaffen, um Lagerhaltungskosten konstant niedrig zu halten.

Lagerverwaltung - so einfach wie möglich, so komplex wie nötig

Unser WMS bietet Ihnen eine individuell abgestimmte, schlanke und prozessorientierte Lagerverwaltung.

Also available in English (Englisch)